结构性进款又火了?

近日,汇丰银行上线了一款结构性进款居品,起售金额2万好意思元,挂钩三只标的——好意思股上市公司英伟达、亚马逊公司和Alphabet的股价,最高年化收益率高达5%。

业内东谈主士讲授, 最高5%傍边的年化收益率需要达到一定的触发条目。所谓触发条目,即投资标的夙昔价钱需要达到的主义。

新年“开门红”举止技艺,多家银行新上线结构性进款居品。结构性进款亦然银行的“揽储利器”之一,因为相较于等闲定存,结构性进款的最高利率一般更高,但同期风险也相对更高。不外追随进款利率全体下行,近月的结构性进款利率的预期中间收益率与预期最高收益率均出现走低。

值得提防的是,由于部分居品蓄意不举止、存在资金空转风险等身分,监管层面于2020年市欢大中型银行延续压降结构性进款限制。自此,该类型居品进款限制大幅下跌。

从监管标的看,权衡后续限制仍保捏沉稳。中国银行商讨院商讨员梁斯向界面新闻记者示意,银行会按照监管要乞降本身情况,通过居品进一步革命,合理管控限制等样子,酿成各异化竞争步地。

多家银行发售结构性进款

结构性进款是指营业银行经受的镶嵌金融滋生居品的进款,通过与利率、汇率、指数等的波动挂钩省略与某实体的信用情况挂钩,使进款东谈主在承担一定风险基础上取得相应的收益。

1月21日,中国银行一款结构性进款居品起售,该居品年利率为0.20%或3.50%,挂钩目的为澳元/好意思元即期汇率,在不雅察期内,澳元/好意思元也曾高于省略就是期初价钱+0.0152,则可取得3.5%年化收益率,不然取得保底0.20%年化收益率,为低风险居品。

该行近日发售多款结构性进款居品,其中两款居品已流露额度弥留,起存金额分裂为1万元和5000元。

图源:中国银行APP

图源:中国银行APP

值得提防的是,多款挂钩黄金的结构性进款居品上线。比如兴业银行推出了多款黄金看涨居品。以“3期好意思元A款挂钩【黄金看涨】”为例,该款居品期限为91天,2000好意思元起购,风险等第为R1,挂钩标的为伦敦金兑好意思元。

收益情况分两种,若期末不雅察日的挂钩标的价钱大于就是期初不雅察日挂钩标的价钱*91%,则居品年化利率=固定利率+逾额利率=3.63%。若期末不雅察日的挂钩标的价钱小于期初不雅察日挂钩标的价钱*91%,则居品年化利率=固定利率=0.25%。

融360数字科技商讨院高瓜分析师艾亚文示意,跟着黄金价钱捏续上升,多家机构积极反应,弯曲并加多了对黄金金钱的布局,加快刊行挂钩黄金的欢迎居品,在投资组合中加多黄金金钱的成立比例,比如加多刊行挂钩黄金标的的结构性进款。

现时结构性进款居品类型多为阻滞式保本浮动收益型,存续期内一般不成提前间隔或赎回。投资者需要提防的是,结构性进款不同于一般性进款,具有投资风险。

中国银行某款居品阐扬强调,受多样商场身分、宏不雅计谋身分等的影响,挂钩目的价钱变化将可能影响客户无法取得高于保底收益率的居品收益。同期,除非有异常商定,该结构性进款居品不提供到期日之前的赎回机制,客户在居品存续期内莫得单方提前间隔权,客户濒临居品存续期内不成提前赎回的流动性风险。

利率全体下行

看成“揽储利器”之一,结构性进款的最高利率一般高于等闲定存居品。

现时兴业银行推出的结构性进款居品固定利率在1%傍边,最高利率无数高于2%,基本为1万元起购,投资期限为9天、30天、91天、181天不等。

看成对比,该行七天奉告进款年利率为1%;东谈主民币3个月,6个月如期进款年利率分裂为1.3%,1.5%;大额存单3个月、6个月年利率分裂为1.35%、1.55%,均低于结构性进款居品的最高利率水平。

值得提防的是,伴跟着进款利率全体下行,结构性进款利率水平也较此前出现大幅下跌。

融360数字科技商讨院发布的最新数据流露,2024年10月,东谈主民币结构性进款平均期限为92天,较上个月增长1天,较客岁同期裁汰38天,近一年期限呈裁汰趋势;平均预期中间收益率为1.99%,环比下跌 11BP;平均预期最高收益率为2.37%,环比下跌5BP。

值得一提的是,多家银行在推出个东谈主居品的同期,也恣意发售单元居品。如中国银行近日密集发售了一批公司客户结构性进款居品。

图源:中国银行官网

图源:中国银行官网

梁斯分析称,在进款利率捏续走低的布景下,结构性进款对追求肃肃收益的个东谈主投资者仍有蛊卦力。企业投资者出于对资金安全性、流动性和收益性的抽象磋议,可能也会延续嗜好结构性进款。

结构性进款限制延续下跌

全体而言,2024年结构性进款限制进一步下跌。

央行统计数据流露,放荡2024年12月,中资大型银行个东谈主结构性进款下跌至3181.37亿元,较1月值下跌32%;单元结构性进款为8312.32亿元,较1月值下跌13%;中小银行个东谈主结构性进款为8969.77亿元,较1月值下跌11%,但单元结构性进款出现小幅回升,12月值为19620.55亿元,较1月值增长6%。

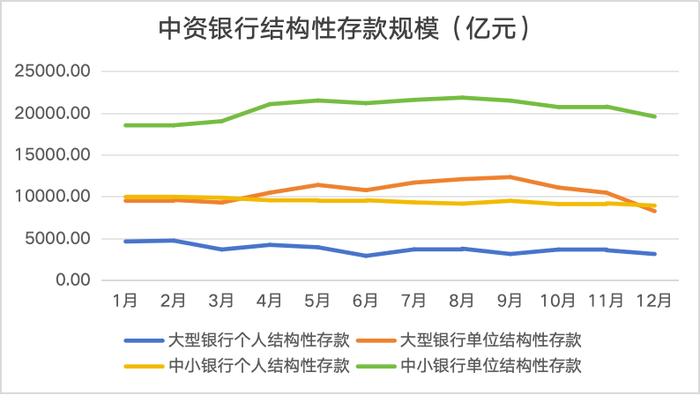

全年来看,结构性进款全体呈沉稳下跌趋势,中间二、三季度出现小幅波动上升。有业内东谈主士向界面新闻记者分析称,客岁半途出现的小幅回升,主若是进款挂牌利率束缚下行,使得结构性进款蛊卦力上升。

数据源泉:中国东谈主民银行 制表:何柳颖

数据源泉:中国东谈主民银行 制表:何柳颖

拉永劫辰线来看,营业银行的结构性限制峰值出现时2020年中,自后限制马上松开。

这与监管标的径直关连。2020年6月,有音信称,原银保监会窗口市欢大中型银行延续压降结构性进款限制,在2020年9月30日前压降至岁首限制。

原银保监会磋磨部门厚爱东谈主曾先容,20世纪90年代末,在我国进款利率大幅走低、银行吸储压力束缚加大的布景下,外资银行于2002年刊行了首款结构性进款居品。而后,中资银行也接踵推出此类居品。2018年以来,受银行进款竞争压力束缚加大、“资管新规”不容刊行保本欢迎居品等身分影响,我国结构性进款快速增长,同期出现了居品运作处治不举止、误导销售、违纪展业等问题。

2019岁首,结构性进款收益与单据贴现利率出现倒挂,部分企业以单据贴现资金购买高收益率结构性进款,使结构性进款成为套利器具,进一步助推了结构性进款的快速增长,关连问题和风险受到各方面高度热心。

后续而言,梁斯以为监管部门会延续加强对结构性进款业务的监管,举止居品蓄意、销售等体式,防御风险,保护投资者正当职权。同期促使银行在结构性进款的核算、处治等方面愈加举止,股东商场健康沉着发展。

预测夙昔,“揽储压力”更大的中小银行权衡还是结构性进款的刊行主力。“居品方面,权衡会进一步革命,阐明居品发扬的不同区间,投资者可取得不同水平收益。同期为得志投资者对资金流动性的需求,期限将愈加机动。”梁斯补充称。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:王馨茹 开云kaiyun体育